1. 新能源汽车电驱动龙头,厚积薄发持续高速增长

1.1. 电驱动系统平台型企业,产品矩阵全覆盖

电驱动系统全平台龙头,产品矩阵&核心组件自产领跑行业。联合动力成立于 2016 年,前身为汇川技术汽车电子事业部,主营业务覆盖电驱系统(电控/电机/驱动总成)和 电源系统(OBC/DC-DC/集成电源)等动力系统核心部件,并实现了减速器、高压配电 单元、定子组件、转子组件、IGBT/SiC 功率模组等各级部件模块的自主开发、生产,产 品矩阵完整度&产品自研能力领先行业。 全产品覆盖助力集成化,800V SiC 平台率先卡位,核心组件自主可控。公司核心技 术能力体现在全平台覆盖、高压化领先与核心组件自主可控。1)全平台覆盖:2016-2020 年完成电控、电机、电源单品技术积累,2021 年起电驱总成与电源总成集成化方案相继 量产,适配行业“少件化”趋势。2)高压化领先:作为国内首批量产 800V SiC 电驱动 平台的供应商,持续优化系统效率,满足高端车型需求。3)核心组件自主可控:实现电 机定转子、SiC 功率模组、减速器等关键组件自产,供应链安全性及成本控制显著优于 行业。

产品矩阵全车型全功率段覆盖,高兼容性适配差异化需求。公司电驱系统已经形成 适配 A00 到 D 级乘用车、N1-N3 与 M3 级商用车全系车型的解决方案,兼容纯电/混动 动力类型,适配前驱/后驱/四驱布局,以及轴前/轴后安装方式,具备高度平台拓展能力。 公司电源系统功率覆盖 6.6kW-22kW,功能安全最高等级达到 ASIL D,车载充电机、 DC/DC 转换器最高效率均超过 94.5%,应用上可适配 400V/800V 电压平台、兼容全球 充电协议,形态上持续向小尺寸、轻量化演进。

1.2. 股权结构集中,管理团队技术背景深厚

公司股权结构集中,管理团队技术背景深厚。截至 24 年末,汇川技术持股 94.51%, 联益创投、联丰投资两大员工持股平台共持股 5.49%,实际控制人朱兴明及一致行动人 直接或间接持股达 9.07%。同时,汇川的强大管理基因贯穿公司始终,公司董监高团队 及核心技术人员多年深耕行业领域,董事长李俊田及核心董事出身汇川技术体系,具备 工控、电力电子等领域超 15 年经验。

1.3. 收入持续高增长,盈利能力持续提升

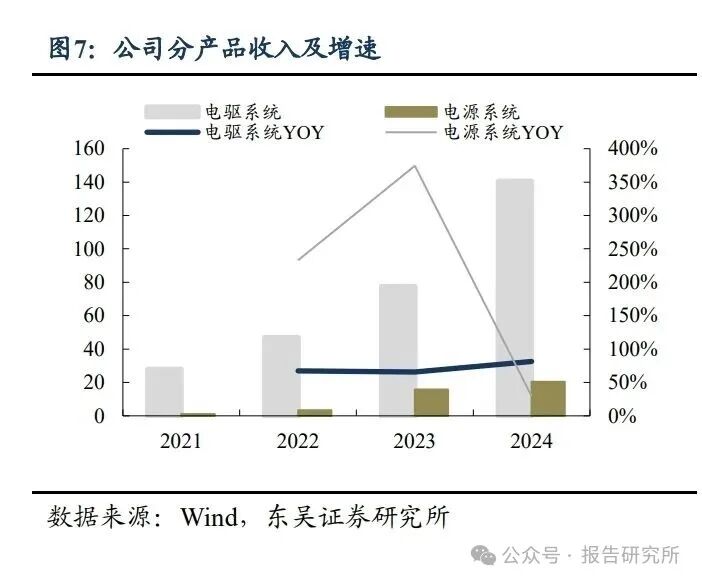

营收持续高增长,盈利能力快速提升。公司 2021-2024 年营业收入从 29.0 亿元持 续增长至 161.78 亿元,CAGR 达 77.36%,归母净利润由-2.5 亿元增长至 9.4 亿元,于 2023 年实现扭亏,2024 同比增长 403.55%,主要系全球新能源车市场蓬勃发展,公司不 断拓展优质客户,同时规模效应&研发平台建设后盈利能力快速提升。25H1 实现营业收 入 91.48 亿元,同比增长 51.08%,归母净利润 5.49 亿元,同比增长 92.91%,主要系 定点车型持续放量。

公司拥有两大业务板块:电驱系统、电源系统。其中 2024 年电驱/电池系统 2024 年收入 140.51/20.45 亿元,占比达 87%/13%,电驱系统为公司基本盘,以规模和技术优势 构建护城河,电源系统仍处于扩张阶段。 电驱系统持续高增长,前期定点&配套产品快速放量,电源系统快速扩张。1)电驱 系统:2022-2024 年,公司电驱系统营收分别为 46.76/77.46/140.51 亿元,同比增长 67.27%/65.65%/81.39%,主要系新能源车销量同比持续快速增长,公司依托动力系统全 平台能力,核心产品及定转子组件等产品快速放量。2)电源系统:2022-2024 年,公司 电源系统营收分别为 3.33/15.80/20.45 亿元,同比增长 243.08%/374.30%/29.42%,主要系 公司凭借出色的产品性能成功导入下游多个优质整车企业,同时实现海外客户突破。 规模效应显现,核心产品毛利率稳定提升。2022-2024 年公司整体毛利率分别为 13.35%/15.17%/16.57% , 同 比 +1.77/+1.82/+1.40pct , 其 中 电 驱 系 统 毛 利 率 分 别 为 13.82%/15.10%/15.86% ,同比 +2.47/+1.28/+0.76pct , 电 源 系 统 毛 利 率 分 别 为 6.92%/15.70%/13.50%,同比-10.96/+8.78/-2.20pct,主要系产能利用率不断提升,制造费 用不断下降,规模效应凸显,同时公司持续开展物料平台化研发,提升通用性。

期间费用率快速下降,盈利能力不断增强。1)费用方面,2021-2024 年,公司期间 费用率快速下降,由 19.1%下降至 8.6%,主要系公司营收快速增长,同时公司通过模块 化技术平台与架构设计,同时不断提升组织效率,提升单一客户供应价值量等,费用大 幅摊薄。2)利润率方面,2021-2024 年公司净利率分别为-8.60%/-3.58%/1.98%/5.79%, 盈利能力快速提升。

2. 新能源汽车快速增长,技术推动行业持续迭代

2.1. 政策与技术双驱动,推动新能源车市场高增长

政策&技术双轮驱动,全球新能源车市场快速增长。在全球各国节能减排&补贴政 策的支持和推动下,新能源车市场实现持续快速增长。2024 年全球/中国新能源汽车销 量达 1724/1286 万辆,同比+26%/+36%,2016-2024 年 CAGR 达 47.9/50.0%,持续快速 提升。

中国新能源汽车渗透率全球领先,欧美市场空间广阔。中国受益于“政策+产业链+ 技术”三位一体优势,新能源汽车形成刚性需求,而欧美地区凭借燃油车禁售令、IRA 补 贴法案等同样享受政策红利,但由于政策强度、产业链深度、技术迭代等方面落后于中国,渗透率增速较为缓慢,2024 年中国/欧洲/北美/亚洲其他地区新能源车渗透率分别为 38.9%/17.5%/8.7%/3.1%。长期看,随中国电池、模组出口加速,充电桩&电网等基础设 施不断完善,欧美市场广阔市场将显现。

混动引领当下增长,纯电仍是长期动力。短期看,“补贴+成本+心理”三重窗口造 就混动车型引领增长,2020-2024 年,中国混动汽车市场份额从 18.3%跃升到 40%,24 年销量占比达 40%,同比+10.4pct,1)混动车辆享同样购置税减免和绿牌;2)锂价仍 处高位时,混动车型价格相对更具性价比;3)公共快充尚未完全铺开,混动“可油可电” 消除了续航和充电焦虑。长期看,纯电占比必然扩大,核心在“电池成本下降—快充网络 完善—生命周期成本反转”三条曲线交汇,据中国汽车技术研究中心首席专家预测,2050 年纯电车份额将达至 70%。

2.2. 动力系统正在向集成化、轻量化、高压化、模块化方向演进

完整版报告可扫描下方图片二维码进入星球社群查阅下载 ]article_adlist--> (报告来源:东吴证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)我们组建了研究报告知识星球社群,加入后您可以享受以下服务:

(报告来源:东吴证券。本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)我们组建了研究报告知识星球社群,加入后您可以享受以下服务:1、星球中分享最新、专业、深度有价值的行业研究报告、投行报告、白皮书、蓝皮书、公司研报等。报告持续更新;

2、会员可以用提问方式单独获取需要的报告,满足个性化需求;

3、星球中海量研究报告PDF高清版,无限制下载;

4、4000+会员使用的研究报告宝库值得您信赖;

]article_adlist-->扫描下方二维码加入星球

入群方式:添加助理微信【touzireport666】,发送「个人纸质名片」或「电子名片」审核后即可入群。

]article_adlist--> 海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

启盈优配提示:文章来自网络,不代表本站观点。